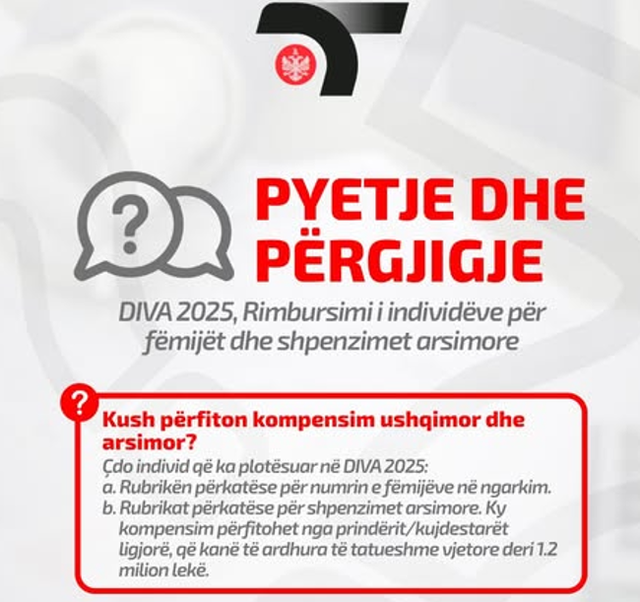

Prindërit dhe kujdestarët ligjorë me të ardhura të ulëta dhe të mesme do të mund të përfitojnë këtë vit kompensim ushqimor dhe arsimor për fëmijët në ngarkim, përmes deklaratës vjetore të të ardhurave personale DIVA 2025.

Skema synon të lehtësojë barrën financiare të familjeve, duke ofruar zbritje nga baza tatimore për numrin e fëmijëve dhe shpenzimet e kryera për arsimimin e tyre.

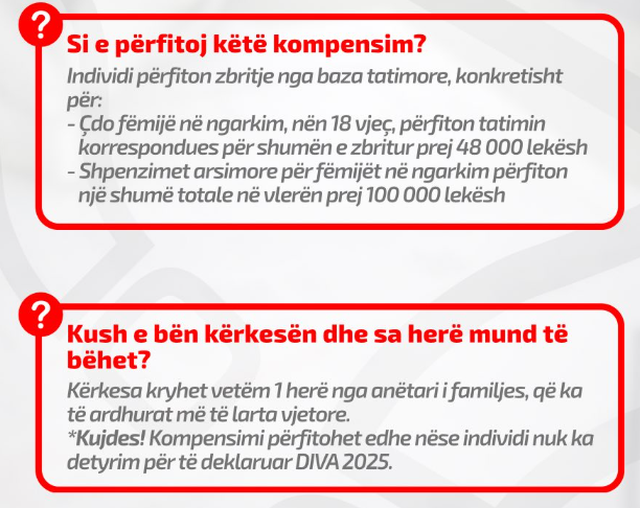

Përfitimi u takon atyre deklarojnë në DIVA 2025 fëmijët në ngarkim dhe shpenzimet arsimore përkatëse, ndërsa kushti kryesor mbetet që të ardhurat e tatueshme vjetore të mos tejkalojnë 1,2 milionë lekë.

Sipas Drejtorisë së Përgjithshme të Tatimeve, për çdo fëmijë nën moshën 18 vjeç aplikohet një zbritje tatimore që korrespondon me shumën prej 48 mijë lekësh, ndërsa për shpenzimet arsimore të fëmijëve në ngarkim parashikohet një zbritje totale deri në 100 mijë lekë.

Kërkesa për përfitimin e këtij kompensimi bëhet vetëm një herë dhe paraqitet nga anëtari i familjes që ka të ardhurat më të larta vjetore, ndërkohë që autoritetet sqarojnë se e drejta për përfitim mbetet edhe në rastet kur individi nuk ka detyrim ligjor për të dorëzuar deklaratën DIVA 2025.

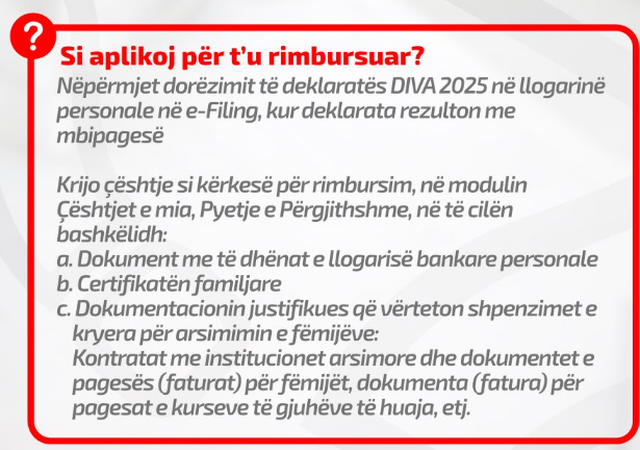

Procesi i rimbursimit realizohet përmes sistemit e-Filing, pas dorëzimit të deklaratës, kur nga përllogaritjet rezulton mbipagesë.

Më pas, aplikuesi duhet të paraqesë një kërkesë për rimbursim në modulin “Çështjet e mia- Pyetje e Përgjithshme”, duke bashkëlidhur dokumentet e nevojshme, përfshirë të dhënat e llogarisë bankare personale, certifikatën familjare dhe dokumentacionin justifikues për shpenzimet arsimore, si kontratat me institucionet përkatëse dhe faturat e pagesave, përfshirë edhe ato për kurset e gjuhëve të huaja.

Kompensimi për fëmijët nën 18 vjeç, kontabilistët

sqarojnë si funksionon dhe kush përfiton

Për rreth 500 mijë fëmijë nën moshën 18 vjeç, sipas ndryshimeve në ligjin për tatimin mbi të ardhurat”, këtë vit prindërit përveç detyrimit ligjor për të plotësuar DIVA-n, mund të kenë edhe mundësi përfitimi.

Me ndryshimet e fundit në ligjin për tatimin mbi të ardhurat prindërit përfitojnë nga baza e tatueshme zbritje 48 mijë lekë për çdo fëmijë dhe nëse kanë shpenzime arsimore shtesë një kompensim deri në vlerën e 100 mijë lekëve.

Por çfarë hapash duhet të ndjekin për të përfituar këto zbritje?

Si fillim çdo individ me pagën më të lartë në familje, duhet të hyjë sistemin e filling te drejtorisë së tatimeve, pasi ka qenë i regjistruar ose të regjistrohet, mund te logohemi edhe më të dhënat nga e-albania. Pas hyrjes në seksionin deklarata kemi dhe opsionin e deklaratave te mia/ te padorëzuara. Në rastin konkret të një individi të vetëpunësuar shfaqet dhe DIVA me të gjitha detyrimet tatimore të padorëzuara dhe seksionet për shpenzimet e zbritshme.

“Tek ky seksioni kompensim për fëmijët në ngarkim vendosim numrin e fëmijëve e cila merr dhe automatikisht 48 mije lekë apo 96 mijë lekë apo më shumë për 3 fëmijë e sipër. Dhe sistemi automatikisht llogarit dhe pjesën e tatimit.

Për të përfituar nga arsimimi i fëmijëve kushti i parë të kemi të ardhura nën 1.2 milionë duhet të jenë dokumentet justifikues kontrata që kemi me shkollën dhe mandatet e pagesës. Nëse kemi paguar 80 mijë lekë do të na kompensohet kjo shumë. Nëse kemi paguar mbi 100 mijë lekë do të kompensohet vetëm 100 mijë lekë dhe jo më shumë”, u shpreh kontabilisti Armand Hasko.

Si llogaritet ky 48 mijë lekësh për fëmijë?

Marrim shembullin e një qytetari i cili ka një pagë rreth 80 mijë lekë bruto mujore dhe në një total vjetor përfiton 960 mijë lekë. Zbritja tatimore që i aplikohet sipas nenit 22 në fuqi është rreth 360 mijë lekë në vit . Vlera e tatueshme nga kjo e ardhur vjetore arrin në 600 mijë lekë. Te cilët nëse i aplikojmë tatimin 13%, rezulton se tatimi i paguar nga ky individ është 78 mijë lekë.

Por si aplikohet ky 48 mijë lekësh që prindërit konfuzohen se me të njëjtën shumë do të rimbursohen në fund?

“Nëse ky qytetarë me këtë pagë bruto ka një fëmijë. Sipas ligjit në fuqi zbritja nga baza e tatueshme do të jetë 48 mijë lekë. Vlera e tatueshme siç thamë ishte 600 mijë lekë për këtë pagë bruto. Kësaj vlere i zbritet 48 mijë lekëshi e cila do të përkthehet në 552 mije lekë. Duke i aplikuar tatimin prej 13% rezulton se ky qytetar duhet t paguaj një tatim pas këtyre zbritjeve në 71 mijë e 760 lekë.

Në këtë rast llogarisim qe ky qytetar ka paguar tepër rreth 6240 lekë pas zbritjes nga tatimi i paguar, tatimin e paguar tepër. Dhe një përfitimi që ky qytetar ka marrë nga ky ligj që ka hyrë në fuqi nga 2026 është 6240 lekë pas shpenzimeve të zbritshme të aplikuara”, u shpreh Hasko.

Ndërsa kjo llogaritje bëhet automatikisht në sistemin e tatimeve, si duhet vepruar për rimbursimin e tepricës?

“Për ti marrë lekët ne llogari bën një kërkesë brenda 3 muajve pas 31 marsit tek zyra rajonale tatimore për të bërë kompensimin. Nëse diva te del me pagesë nuk paguan tatimin e plotë se zbritet ky përfitim që llogaritëm më parë”, tha kontabilisti.

Sistemi i tatimeve për individët pritet të hapet në 22 janar 2026 dhe afati i fundit për dorëzimi e DIVA-s është 31 mars 2026./Top Channel

{kind=link}