Raporti për pastrimin e parave për vitin 2025 zbulon shtatë mënyra, përmes të cilave është kryer kjo veprimtari e paligjshme.

Sipas raportit të Agjencisë së Inteligjencës Financiare, rezulton se përfitimet më të mëdha janë bërë përmes marketingut online, prej ku janë përfituar rreth 4 milionë euro.

“Njëmbëdhjete shoqëri të regjistruara në Shqipëri, kanë përfituar transferta në vlerë 3,740,000 EUR nga shtete të ndryshme në Europë dhe Azi”, thuhet në raport.

Një tjetër mënyrë është edhe përmes pasurive të paluajtshme, ku bie në sy blerja e një vile në vlerën e 1.5 milionë eurove, në bregdet, nga një vajzë vetëm 18 vjeçe.

Në veprimtarinë e pastrimit të parave rezulton i përfshirë edhe një ish-zyrtar shtetëror, i cili ishte dënuar për shpërdorim detyre.

Më poshtë tipologjitë e pastrimit të parave:

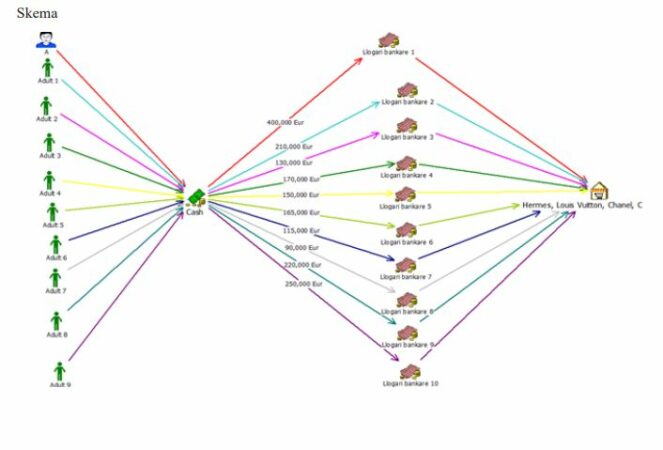

Tipologjia 1

Përdorimi i llogarive personale për aktivitet tregtar të paregjistruar, i shoqëruar me depozitime të shpeshta

parash.

Shtetasi Shqiptar ka hapur llogari në bankën Z dhe gjatë periudhës 2024–2025, në llogaritë e tij janë

konstatuar depozitime rreth 300,000 EUR nga vetë shtetasi A, ashtu edhe nga disa shtetas të tjerë. Nga

verifikimet e kryera në regjistrin e gjendjes civile rezulton se një pjesë e këtyre personave kanë marrëdhënie

familjare midis tyre, si motër, vëlla dhe kushërinj.

Në vijim janë kryer verifikime të tjera pranë bankave të nivelit të dytë për llogaritë bankare të të gjithë

shtetasve të përfshirë në këtë aktivitet. Nga këto verifikime rezultoi se gjatë së njëjtës periudhë kohore janë

depozituar, në total, rreth 1,900,000 EUR.

Sipas të dhënave të administruara, skema ka funksionuar si më poshtë:

• Shtetasi A, së bashku me 9 shtetas të tjerë, janë pajisur me karta të parapaguara, të cilat

janë përdorur për blerjen e produkteve të markave të luksit, në shtete të ndryshme.

• Këta shtetas kryenin depozitime në llogaritë e tyre personale ose në llogaritë e njëritjetrit, ndërsa më pas një pjesë e konsiderueshme e fondeve transferohej në karta të llojit

Mastercard.• Nga analiza e përdorimit të këtyre fondeve rezulton se ato janë shfrytëzuar kryesisht për

kryerjen e blerjeve online.

• Përveç depozitimeve, llogaritë bankare janë kredituar gjithashtu me një shumë të

konsiderueshme, rreth 350,000 EUR, si rimbursimi i TVSH-së përmes kompanive “Planet

Tax Frë” dhe “Global Blue Tax Frë”. Edhe këto fonde janë përdorur për kryerjen e blerjeve

të produkteve të markave të ndryshme.

Nga verifikimet e kryera në QKB dhe sistemin tatimor rezulton se shtetasi A ka regjistruar në vitin 2024

subjektin X, me objekt veprimtarie ‘shitje veshjesh online’.

Sipas të dhënave të deklaruara, për vitin 2024 subjekti ka raportuar zero të ardhura, ndërsa në fillim të vitit

2025 aktiviteti është çregjistruar. Gjithashtu, janë kryer verifikime edhe për shtetasit e tjerë të përfshirë,

nga të cilat rezultojnë të dhëna vetëm mbi statusin e tyre të punësimit.

Nga këto verifikime evidentohet se disa prej tyre kanë qenë të punësuar në të njëjtat shoqëri me aktivitet të

palidhur me veprimtarinë më lart.

Bazuar në dyshimet e krijuara nga analiza e të dhënave, konkretisht:

• Qarkullimi i vlerave të konsiderueshme përmes sistemit bankar, të cilat rezultojnë të jenë

të lidhura me ushtrimin e një aktiviteti të tregtisë online të paregjistruar;

• Përfitimi i rimbursimit të TVSH-së, ndërkohë që nuk rezulton të jetë paguar TVSH për

importin e mallrave në Shqipëri;

• Mungesa e të ardhurave të deklaruara individuale nga shtetasit e përfshirë, të cilat do të

mund të justifikonin depozitimet e kryera,

rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit

Tipologjia 2

Investime në pasuri të paluajtshme me burime fondesh të panjohura ose të pajustifikuara

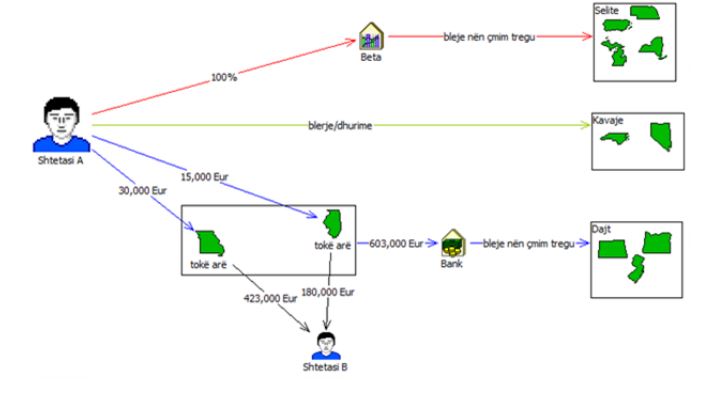

Shtetasi A përgjatë viteve 2021 – 2025, rezulton i përfshirë në një sërë aktesh noteriale nëpërmjet të cilave

ka përfituar pasuri të paluajtshme në zona të ndryshme të Tiranës dhe Kavajës.

Fillimisht, në vitin 2021 ka investuar në qytetin e Kavajës ku brenda një periudhë 3 mujore ka blerë

7500 m2 truall kundrejt vlerës 260,000 EUR dhe ka përfituar nëpërmjet dhurimit 1500 m2.

Me tej, në vitin 2022 blerë në zonën e Prezës 8400 m2 me 520 Lekë/m2. Ndërsa gjatë vitit 2023 – 2025 ka kryer numrin

më të lartë të investimeve, në zonën e Dajtit në Tiranë, ku përmes kontratave të shitblerjes së pasurive të

paluajtshme ka përfituar 56,000 m2 ‘tokë arë’ me çmim për m2 që variojn nga 4 – 21 EUR.

Në vijim, përveç anomalisë së mësipërme lidhur me përfitimin e pasurive me çmime më të ulëta se niveli

i tregut, janë konstatuar edhe raste kur këto pasuri janë rishitur brenda një periudhe të shkurtër kohore me

vlera ndjeshëm më të larta.

• Konkretisht, në mars 2022 shtetasi A i ka shitur shtetasit B një pasuri të paluajtshme

të llojit ‘tokë arë’ me sipërfaqe 6,200 m² kundrejt vlerës 423,000 EUR, ndërkohë nga

verifikimet rezulton se vetëm pak muaj më parë e kishte blerë nga një shtetas tjetër në

vlerë 30,000 EUR.

• Po në të njëjtën datë është realizuar edhe një transaksion tjetër i ngjashëm, ku shtetasi

A i ka shitur shtetasit B një pasuri të paluajtshme të llojit ‘tokë arë’ me sipërfaqe 1,850

m² kundrejt vlerës 180,000 EUR, të cilën vetëm pak muaj më parë e kishte blerë vetëm

15,000 EUR.

Gjithashtu, në të njëjtën zonë ku shtetasi A ka përfituar pjesën më të madhe të pasurive me çmime relativisht

të ulëta (4–21 EUR/m²), rezultojnë te jenë kryer dhe transaksione me shoqërinë “X”, nga e cila shtetasi

A, ka blerë pasuri të paluajtshme të llojit ‘tokë arë’ me një çmim dukshëm më të lartë, rreth 75 EUR/m².”

Krahas investimeve të shumta të kryera në cilësinë e individit, nga verifikimet rezulton se shtetasi A ka

regjistruar në vitin 2022 edhe shoqërinë “Beta”, me objekt veprimtarie në fushën e ndërtimit dhe gërmimit,

nëpërmjet të cilës ka përfituar sipërfaqe të konsiderueshme pasurish të paluajtshme në zonat e Petrelës dhe

Mulletit, konkretisht rreth 52,000 m² në Petrelë dhe 16,000 m² në Mullet.

Nga analiza e akteve të blerjes është konstatuar e njëjta anomali në mënyrën e përfitimit të këtyre pasurive

transaksione me çmime tepër të ulëta për m².

Nga analiza e pasqyrave financiare, librave të shitjes dhe blerjes, rezulton se kjo shoqëri, ndonëse e krijuar

rishtazi, ka shfaqur një aktivitet financiar të konsiderueshëm që në vitin e dytë të operimit.

Sipas të dhënave të deklaruara shoqëria Beta:

− Ka raportuar fitime që arrijnë deri në rreth 1,700,000 EUR, ku pjesa më e madhe e tyre është

kaluar në rezerva, ndërsa shpërndarja e dividendit ka qenë relativisht e ulët, rreth 70,000 EUR.

− Ka pasur që në vitin e parë të aktivitetit një numër të konsiderueshëm makinerish të regjistruara

në pronësi, element i cili ngre dyshime lidhur me burimin e financimit apo mënyrën e përfitimit

të tyre.

Nga verifikimet e kryera mbi burimin e të ardhurave të përdorura për realizimin e investimeve rezulton se

shtetasi A ka përdorur si burim financimi fonde të përfituara nga shitja e pasurive të paluajtshme në vlerë

423,000 EUR dhe 180,000 EUR.

Përveç këtyre, janë evidentuar edhe kalime fondesh nga llogaria e shoqërisë “X” si pagesa ndërmjetësimi

në negocimin me pronarin e truallit si dhe transferta nga llogaria e shoqërisë së tij “Beta”.

Ndërsa në llogaritë e shoqërisë “Beta” ka pasur kreditime të shumta për likuidim faturash dhe disburime

kredish, Këto fonde janë përdorur pjesërisht për aktivitetin e shoqërisë dhe pjesërisht për likuidimin e

kontratave të shitblerjes së pasurive të paluajtshme.

Nga verifikimet e kryera në ASHK në pronësi të shtetasit A dhe shoqërisë “Beta” rezulton një numër i lartë

pasurish të paluajtshme.

Duke marrë në konsideratë:

• Numrin e lartë të transaksioneve me pasuri të paluajtshme ku pjesa me e madhe janë

blerë me çmim dukshëm më të ulët se çmimi i tregut, ngrihen dyshime për burimin real të

pagesave për blerjen e tyre;

• Dy prej pronave janë blerë me çmim tepër të ulët dhe janë rishitur brenda një periudhë

të shkurtër kohore në vlerë disa herë më të lartë;

• Investimet në pasuri të paluajtshme kanë filluar në vitin 2021 vijuar më tej 2022 -2023,

ndërkohë aktiviteti i biznesit ka filluar rritjen në vitin 2023;

• Rritja e shpejtë e aktivitetit të biznesit, e shoqëruar me volum të lartë transaksionesh

shitje-blerje, si dhe investime të konsiderueshme në makineri dhe pajisje,

rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

Tipologjia 3

Investime të dyshimta në pasuri të paluajtshme dhe vepra arti nga burime ndërkombëtare fondesh dhe

kompani të regjistruara në juridiksione me lehtësira fiskale.

Shtetaset A dhe B, me shtetësi shqiptare dhe kombësi të huaj, gjatë vitit 2025 kanë kryer blerje të pasurive

të paluajtshme dhe veprave të artit në territorin e Republikës së Shqipërisë, në vlera të larta, duke përdorur

fonde të ardhura nga juridiksione dhe biznese të regjistruara në juridiksione me lehtësira fiskale, që rrisin

kompleksitetin dhe dyshimet mbi origjinën e fondeve.

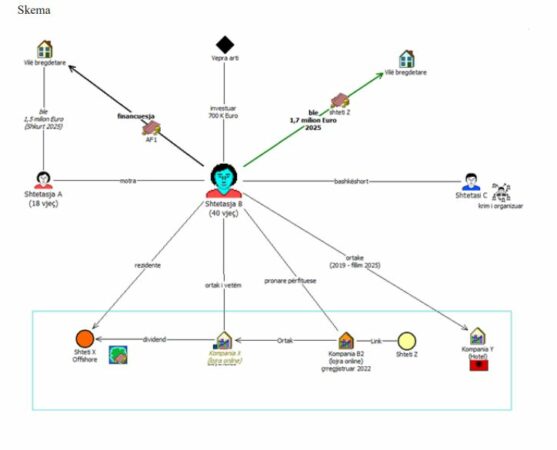

Konkretisht në Shkurt 2025, shtetasja A, 18 vjeç, ka blerë një vilë në bregdet me vlerë 1.5 milion EUR.

Sipas të dhënave të administruara, financimi për realizimin e kësaj blerjeje është siguruar nga motra e saj,

shtetasja B.

Shtetasja B, 40 vjeç, rezidente në një vend i cili ka lehtësira fiskale X, ka mbështetur këtë investim përmes

fondeve të mbërritura nga një llogari bankare e saj në një shtet të Afrikës Jugore (AF1), i konsideruar me

risk të shtuar në lidhje me korrupsionin dhe ekonominë informale.

Më tej gjatë vitit 2025, shtetasja B ka blerë një vilë në bregdet me vlerë 1.7 milion EUR, e financuar nga

një llogari personale në një vend po me lehtësira fiskale (Z).

Gjithashtu, gjatë gjashtëmujorit të parë të vitit 2025, shtetasja B rezulton të ketë investuar në Shqipëri edhe

në blerjen e veprave të artit me vlerë rreth 700,000 EUR.

Sipas të dhënave që disponojmë, shtetasja B është ortake e vetme e një biznesi (B1), që operon në sektorin

e lojërave online në Seychelles (ku kjo e fundit është ortake e një kompanie të regjistruar në shtetin Z,

shoqëria B2, me të njëjtën fushë aktiviteti).

Të ardhurat e përfituara nga shpërndarja e dividendit kanë kaluar në llogarinë e shtetases B në vendin e

rezidencës X, në vlerë disa miliona EUR, një pjesë e të cilave janë përdorur për këto investime.

Duke marrë në konsideratë se transfertat nuk janë kryer nga vendi ku ka rezidencen apo aktivitetin e

biznesit, AIF ka bashkëpunuar me NjIF partnere, ku jemi informuar se:

− Aktiviteti i shoqërisë B2, në vendin Z është çrregjistruar prej 2023;

− Shtetasi C, bashkëshorti i shtetases B është i përfshirë në aktivitet e të paligjshme që lidhen me

krimin e organizuar.

Përveç kësaj, kjo shtetase së bashku me disa shtetas nga vendi i saj i origjinës kanë regjistruar shoqërinë Y

në vitin 2019, me aktivitet në sektorin e hotelerisë dhe në fillim të vitit 2025 është larguar nga kjo shoqëri,

me fitime të ulta.

Në konkludim të rastit, duke marrë në konsideratë elementët e mëposhtëm:

• Përdorimin e fondeve ndërkombëtare për blerje të pasurive të paluajtshme dhe veprave

të artit në vlera të larta,

• Burimin e fondeve, të siguruara nga aktivitete biznesi me risk të shtuar,

• Dyshimet për përdorimin e kompanive të regjistruara në vende me lehtësira fiskale për

fshehjen e origjinës së fondeve,

• Lidhjet familjare me individë të përfshirë në aktivitet kriminal të njohur,

• Përfshirja e disa juridiksioneve për qarkullimin e fondeve (vendi i rezidencës, vendi i

urdhërimit të transfertave, vendet ku operon biznesi),

rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

Tipologji 4

Përdorimi i shoqërive të lidhura për qarkullimin e fondeve ndërkombëtare në sektorin marketing online

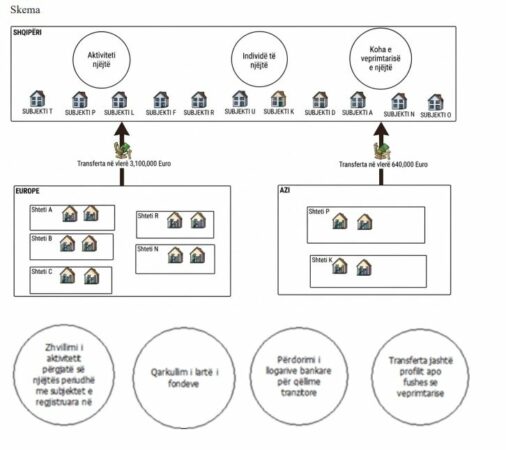

Njëmbëdhjete shoqëri të regjistruara në Shqipëri, kanë përfituar transferta në vlerë 3,740,000 EUR nga

shtete të ndryshme në Europë dhe Azi.

Analiza e mëtejshme e këtyre shoqërive ka evidentuar lidhje ndërmjet tyre, të cilat konsistojnë në ushtrimin

e aktivitetit në të njëjtën fushë, konkretisht në ofrimin e shërbimeve të marketingut online, si dhe në

përfshirjen e të njëjtëve individë në role të ndryshme, si administratorë, ortakë apo persona me të drejtë

përfaqësimi.

Një tjetër element i përbashkët i evidentuar lidhet me kohën e ushtrimit të aktivitetit, pasi këto subjekte

janë regjistruar në vitin 2024 dhe për një periudhe gjashtëmujore apo brenda të njëjtit vit rezultojnë të jenë

çregjistruar.

Duke marrë në konsideratë elementët e mësipërm, të cilët krijojnë dyshime mbi natyrën dhe qëllimin e

aktivitetit të këtyre subjekteve, AIF ka bashkëpunuar me organet tatimore.

Në vijim nga organi tatimor jemi informuar se disa nga këto shoqëri janë referuar në organet ligjzbatuese

për veprat penale fshehje të ardhurash dhe mospagim i taksave e tatimeve.

Nga analizimi i aktivitetit bankar të 11 shoqërive janë identifikuar vendet nga ku janë përfituar transfertat

me vëllimin më të lartë të fondeve dhe në vijim është komunikuar me NjIF partnere në 7 vende të ndryshme.

Nga informacioni i siguruar nga këto vende rezultuan disa anomali të lidhura me shoqëritë dërguese,

konkretisht:

• Qarkullim fondesh shumë herë më i lartë nga deklarimi;

• Përdorim i llogarive të subjekteve për qëllime tranzitore, fondet transferohen drejt

shteteve të ndryshme menjëherë pas kreditimit;

• Transferta jashtë profilit apo fushës së aktivitetit të subjektit dhe pa dokumentacion

justifikues;

• Subjektet kanë zhvilluar aktivitet përgjatë së njëjtës periudhë me subjektet e regjistruara

në Shqipëri dhe pjesa më e madhe e tyre janë çregjistruar,

rasti u dërgua për investigim të mëtejshëm në organet e zbatimit të ligjit.

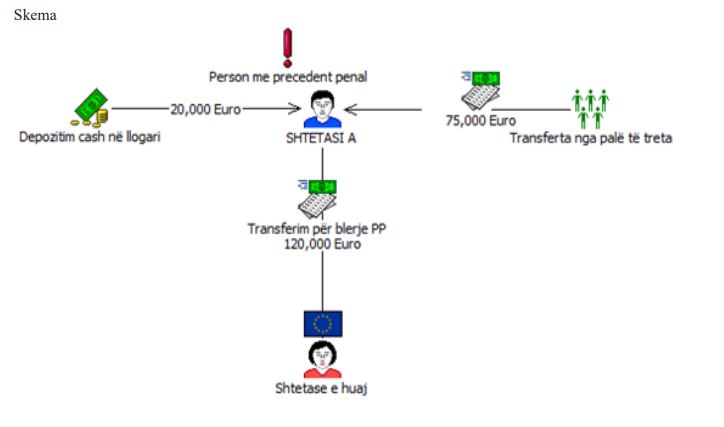

Tipologji 5

Blerje pasuri të paluajtshme nga persona me precedent kriminal në fushën e narkotikëve

Shtetasi A ka kryer disa depozitime në llogarinë e tij në vlerën totale prej 50,000 EUR me burim të ardhura

nga kursime si dhe ka përfituar transferta nga persona të tretë në formë huaje/dhuratë në vlerën totale prej

75,000 EUR.

Nga verifikimet e kryera për palët e treta rezultoi se nuk kanë marrëdhënie familjare me shtetasin A.

Gjithashtu, nga analiza e lëvizjeve financiare evidentohet se shtetasi A ka transferuar shumën prej 120,000

EUR në llogarinë e shtetasit B në një vend Evropian me qëllim blerjen e një pasurie të paluajtshme.

Nga verifikimet e mëtejshme rezulton gjithashtu se shtetasi A ka ndryshuar gjeneralitetet e tij dhe evidentohet

si person me precedent penal në fushën e narkotikëve.

Duke marrë në konsideratë anomalitë si vijon:

• Dhënie huaje/ dhuratë nga palë të treta pa lidhje të evidentuara ndërmjet tyre;

• Transferim fondesh jashtë vendit për blerje pasuri të paluajtshme,

rasti u dërguar për investigim të mëtejshëm në organet ligjzbatuese.

Më tej jemi informuar se rasti është referuar në Prokurori për veprat penale fshehje e të ardhurave dhe

pastrim i produkteve të veprës penale ose veprimtarisë kriminale.

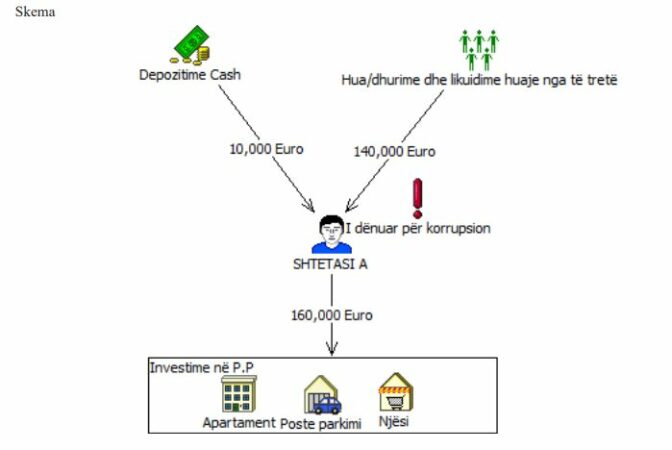

Tipologji 6

Investim në pasuri të paluajtshme nga ish zyrtar shtetëror i dënuar për shpërdorim detyre.

Shtetasi A, ish-punonjës në një institucion shtetëror, i dënuar për korrupsion dhe shpërdorim detyre, gjatë

vitit 2024 ka nënshkruar kontrata sipërmarrje për prenotim pasuri të paluajtshme të llojit apartament në

vlerën 60,000 EUR, poste parkimi në vlerën 35,000 EUR dhe njësi në vlerën 60,000 EUR.

Nga të dhënat në llogarinë bankare të shtetasit A rezultoi se fondet për blerjen e pasurive të paluajtshme

janë akumuluar në llogari nga depozitime, transferta nga persona të tretë në vlerën 140,000 Eur, si: dhurim,

dhënie hua, likujdim borxhi etj, me lidhje të paqarta mes palëve.

Duke marrë në konsideratë:

• Çmimin e ulët të blerjes së pasurive të paluajtshme nën vlerën e tregut;

• Strukturimin e pagesave në mbërritje nga persona të ndryshëm;

• Lidhje të paqarta mes palëve;

• Transfertat në llogari të përqendruara me qëllim përfitim të pasurive të paluajtshme si

dhe dhënie huash,

rasti u dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

Tipologji 6

Investim në pasuri të paluajtshme nga ish zyrtar shtetëror i dënuar për shpërdorim detyre.

Shtetasi A, ish-punonjës në një institucion shtetëror, i dënuar për korrupsion dhe shpërdorim detyre, gjatë

vitit 2024 ka nënshkruar kontrata sipërmarrje për prenotim pasuri të paluajtshme të llojit apartament në

vlerën 60,000 EUR, poste parkimi në vlerën 35,000 EUR dhe njësi në vlerën 60,000 EUR.

Nga të dhënat në llogarinë bankare të shtetasit A rezultoi se fondet për blerjen e pasurive të paluajtshme

janë akumuluar në llogari nga depozitime, transferta nga persona të tretë në vlerën 140,000 Eur, si: dhurim,

dhënie hua, likujdim borxhi etj, me lidhje të paqarta mes palëve.

Duke marrë në konsideratë:

• Çmimin e ulët të blerjes së pasurive të paluajtshme nën vlerën e tregut;

• Strukturimin e pagesave në mbërritje nga persona të ndryshëm;

• Lidhje të paqarta mes palëve;

• Transfertat në llogari të përqendruara me qëllim përfitim të pasurive të paluajtshme si

dhe dhënie huash,

rasti u dërguar për investigim të mëtejshëm në organet e zbatimit të ligjit.

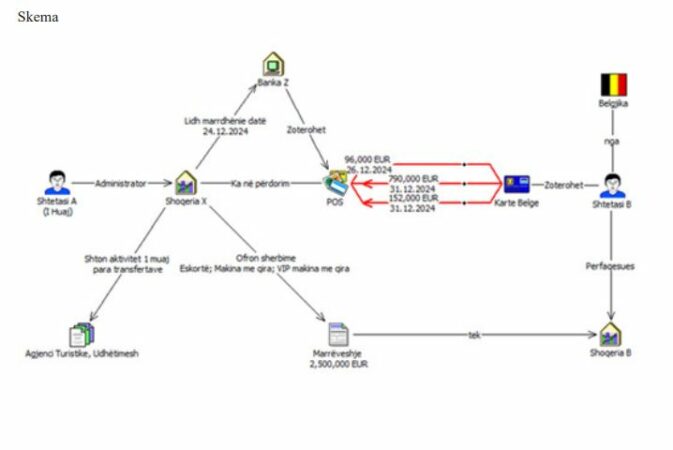

Tipologji 7

Skemë mashtrimi me transaksione POS për përfitim financiar

Shoqëria Shqiptare X, e themeluar me fushë veprimtarie: “Import eksport e tregtim me shumicë dhe pakicë të

mallrave të ndryshëm ushqimorë dhe industrialë”, me administrator shtetas i huaj A, më datë 06.12.2024 ka

krijuar marrëdhënie biznesi me një nga bankat e nivelit të dytë në Shqipëri.

Më datë 24.12.2024 ka vendosur në punë 2 POS dhe menjëherë ka kryer testime në të dyja terminalet me një

kartë të huaj të lëshuar nga një bankë në Belgjikës, me kartë mbajtës shtetasin Belg B.

Më datë 26.12.2024 shoqëria X ka kredituar llogarinë nëpërmjet POS, me kartën Belge në vlerën 96,000 EUR

pjesën më të madhe të së cilës 83,000 EUR i ka tërhequr nga llogaria.

Më datë 31.12.2024 llogaria është kredituar sërish nëpërmjet POS, në vlerën 152,000 EUR dhe shoqëria X

në të njëjtën datë, ka tentuar të kreditojë sërish shumën prej 790,000 EUR, por nuk ka arritur ta realizoj pasi

transaksionet janë bllokuar nga Mastercard International.

Më datë 03.01.2025 Banka në Shqipëri është njoftuar nga Mastercard, pasi shoqëria ka tentuar të kalojë limitin

e lejuar në kartë dhe kanë lindur dyshime për transaksionet me kartë, si rrjedhojë banka ka bllokuar llogaritë

e shoqërisë X dhe menjëherë ka filluar procedurën “Charge back”.

Për kryerjen e transaksioneve me POS (të kryera dhe në tentativë), me vlerë totale rreth 1,000,000 EUR,

shoqëria X i ka justifikuar nëpërmjet faturave tatimore, me vlera të njëjtë me transfertat, në favor të subjektit

Y, me adresë në Belgjikë, në bazë të një marrëveshje të lidhur më datë 01.09.2024, midis shoqërisë Y,

me përfaqësues shtetasin belg B dhe shoqërisë X ku citohet se: shoqëria X do t’i ofrojë shoqërisë Y,

shërbime si: Eskortë; Makina me qira; VIP makina me qira etj., dhe vlera e shërbimeve të ofruara në total

do të shkonte 2,500,000 EUR. Shoqëria X, një muaj para transfertave ka shtuar si pjesë të aktivitetit edhe

shërbimin “Agjenci Turistike, Udhëtimesh”.

Nisur nga sa më sipër, duke marrë në konsideratë elementët e mëposhtëm:

• Marrja e fondeve me vlerë 1,034,688 EUR përtej limitit të lejuar në kartë, duke shfrytëzuar

një dobësi të procesit të Automatizimit paraprak dhje më pas kalimi i tyre në llogarinë e

shoqërisë x duke përdorur sistemin POS dhe jo transfertat bankare;

• Kryerja e transaksioneve në një kohë të shkurtë dhe gjatë ditëve të pushimit të Vitit të Ri;

• Shtimi i aktivitetit “Agjenci Turistike, Udhëtimesh” në objektin e veprimtarisë së

shoqërisë shqiptare X, rreth një muaj para kryerjes së transaksioneve me qëllim justifikimin

e transaksioneve të kryera,

• Ofrimi i shërbimeve të pretenduara të shoqërisë shqiptare X kundrejt asaj Belge Y, nuk

përputhen me veprimtarinë që shoqëria X kryen në Shqipëri ndër vite,

lindin dyshime se shoqëria shqiptare X, me administrator shtetasin e huaj A, në

bashkëpunim me shoqërinë Y, me përfaqësues shtetasin B, janë përfshirë në një skemë

mashtrimi, potencialisht edhe në shkelje të natyrës fiskale/tatimore, rasti u referua në

organet ligjzbatuese për vlerësim të mëtejshëm.

{kind=link}